Situation financière

Garanties fondamentales

Quel est l'intérêt de changer d'assurance emprunteur ?

14 nov. 2025

L’assurance emprunteur est souvent perçue comme une simple formalité lorsqu’on signe un crédit immobilier. Pourtant, derrière cette couverture se cache un enjeu financier et stratégique majeur. En 2025, le marché a radicalement évolué : les lois ont renforcé les droits des emprunteurs, la concurrence s’est accrue, et les opportunités d’économies sont devenues réelles et accessibles. Alors, pourquoi changer d’assurance emprunteur, et qu’est-ce que cela peut réellement apporter ?

Dans cet article, nous allons explorer en profondeur les avantages financiers, réglementaires et pratiques de ce changement. Nous verrons aussi comment les profils particuliers (jeunes, familles, professions à risque) peuvent tirer parti d’un contrat mieux adapté.

Comprendre le rôle de l’assurance emprunteur

Avant de plonger dans le sujet du changement, rappelons l’essentiel. L’assurance emprunteur couvre le remboursement d’un prêt immobilier en cas de décès, invalidité, ou incapacité de travail. C’est une protection autant pour l’emprunteur que pour la banque, mais aussi une dépense qui peut représenter jusqu’à un tiers du coût total d’un crédit.

La plupart des emprunteurs souscrivent automatiquement au contrat de leur banque au moment de signer leur prêt. Mais ce choix « par défaut » n’est pas toujours le plus avantageux. Les alternatives externes, appelées assurances déléguées, se révèlent souvent plus compétitives et flexibles.

Les économies potentielles : des milliers d’euros à la clé

Le premier argument en faveur d’un changement d’assurance est purement financier. De nombreux cas concrets démontrent que passer d’une assurance bancaire classique à une assurance externe peut générer jusqu’à 20 000 € d’économies sur la durée totale du crédit.

Un couple ayant souscrit un prêt immobilier de 300 000 € sur 20 ans peut ainsi voir sa facture d’assurance réduite de manière spectaculaire, simplement en profitant d’un meilleur TAEA (Taux Annuel Effectif d’Assurance).

👉 Comme l’explique Kidonk dans son article dédié, la loi peut permettre d’économiser jusqu’à 20 000 €, sans compromettre les garanties.

Un marché bouleversé par la loi Lemoine

Depuis 2022, la loi Lemoine a révolutionné le paysage. Elle permet aux emprunteurs de changer d’assurance à tout moment, sans frais ni justification. Finis les délais d’attente complexes ou les fenêtres de résiliation limitées : désormais, la flexibilité est totale.

En 2025, ce cadre réglementaire favorise la concurrence, oblige les assureurs à proposer des tarifs plus compétitifs, et simplifie la vie des particuliers. Les banques, autrefois quasi-monopolistiques sur ce marché, voient leur position challengée par des assureurs indépendants.

Pourquoi les banques ne sont plus les seules options

Pendant longtemps, les banques imposaient quasi-systématiquement leur contrat maison, souvent plus cher et standardisé. Or, les assureurs externes proposent des offres beaucoup plus personnalisées.

Les différences ne se situent pas uniquement dans le prix : la souplesse des garanties, l’adaptation au profil de l’emprunteur, et la transparence des conditions jouent aussi un rôle déterminant.

👉 Pour mieux comprendre ces écarts, consultez l’analyse de Kidonk sur les différences entre assurance bancaire et assurance externe.

Personnalisation et adaptation aux profils

Un jeune emprunteur en bonne santé n’a pas le même profil de risque qu’une personne plus âgée ou exerçant un métier considéré comme dangereux. Pourtant, les contrats bancaires appliquent souvent une logique « standard » qui ne tient pas compte de ces particularités.

Changer d’assurance, c’est donc aussi l’opportunité d’obtenir :

des tarifs adaptés à son âge et à son état de santé,

des garanties ciblées selon sa profession,

une quotité modulable en cas de co-emprunt, pour répartir intelligemment la charge entre conjoints.

Les nouvelles règles facilitent le processus

Autrefois, changer d’assurance emprunteur relevait du parcours du combattant : justificatifs multiples, refus fréquents, et délais interminables. En 2025, les démarches ont été simplifiées en quatre étapes principales :

Réaliser une simulation en ligne pour comparer les offres,

Obtenir une nouvelle proposition d’assurance,

Transmettre cette offre à la banque pour validation,

Recevoir la confirmation sous dix jours maximum si les garanties sont équivalentes.

👉 Kidonk détaille dans son guide pratique comment changer d’assurance emprunteur en 2025, en soulignant que la banque ne peut refuser une nouvelle offre que si les garanties sont insuffisantes.

Le poids des garanties dans la décision

Attention toutefois : le coût ne doit pas être le seul critère. Une assurance emprunteur est avant tout une protection, et il est essentiel de vérifier l’équivalence des garanties.

Les points clés à comparer incluent :

la couverture décès et invalidité,

l’incapacité temporaire de travail,

les exclusions éventuelles liées à certaines professions ou pathologies.

En s’assurant que les garanties sont équivalentes, l’emprunteur sécurise son projet tout en optimisant ses coûts.

Les avantages financiers sur le long terme

Changer d’assurance emprunteur n’est pas seulement une économie ponctuelle. C’est un levier puissant qui agit tout au long de la durée du prêt. En effet, plus le crédit est long, plus l’impact du taux d’assurance est important.

Prenons un exemple concret :

Sur un prêt immobilier de 250 000 € sur 20 ans, un contrat bancaire peut représenter environ 30 000 € d’assurance.

En passant à un contrat externe mieux adapté, ce coût peut être réduit à 18 000 €, soit 12 000 € d’économies.

Ces économies peuvent ensuite être réinvesties dans des travaux, un apport supplémentaire, ou simplement offrir une meilleure marge de manœuvre budgétaire au foyer.

Un levier pour alléger son taux d’endettement

Le taux d’endettement est un critère essentiel pour les banques lors d’une demande de crédit. En réduisant le coût de l’assurance, on baisse aussi la mensualité globale du prêt.

Résultat :

Certains emprunteurs peuvent obtenir plus facilement un financement.

D’autres peuvent augmenter leur capacité d’emprunt sans dépasser la limite réglementaire de 35 % d’endettement.

Ainsi, changer d’assurance ne se limite pas à une question d’économie : c’est aussi un outil stratégique pour optimiser son projet immobilier.

Cas pratiques : qui a le plus à gagner ?

Les jeunes emprunteurs

Un profil jeune, sans problème de santé particulier, bénéficie généralement de tarifs très attractifs auprès des assureurs externes. Les économies potentielles sont alors maximisées.

Les couples

Avec la possibilité d’ajuster la quotité (par exemple 70 % pour l’un, 30 % pour l’autre), les co-emprunteurs peuvent réduire le coût global tout en conservant une couverture adaptée.

Les professions à risque

Les métiers physiques (pompiers, militaires, artisans, etc.) ou les sports extrêmes pratiqués en loisir entraînent souvent des surprimes auprès des banques. Les assureurs spécialisés offrent des contrats plus justes et moins pénalisants.

Les seniors

Même si les économies sont moindres, les garanties adaptées (comme l’invalidité spécifique ou la couverture décès jusqu’à un âge avancé) peuvent représenter un véritable avantage qualitatif.

Focus sur la loi Lemoine : un contexte ultra-favorable

La loi Lemoine n’a pas seulement simplifié le processus, elle a aussi supprimé deux obstacles majeurs :

Les frais de résiliation, désormais interdits.

La justification du changement, devenue inutile.

Chaque emprunteur peut donc agir librement et sans contrainte, à condition de respecter l’équivalence des garanties. Ce cadre légal met fin à des années de blocage où les banques détenaient un quasi-monopole.

Les erreurs à éviter lors d’un changement

Se focaliser uniquement sur le prix

Un contrat moins cher n’est pas toujours synonyme de meilleure couverture. Il faut absolument comparer les garanties et les exclusions.

Négliger la clause d’équivalence

La banque est en droit de refuser le nouveau contrat si les garanties ne couvrent pas au moins les risques prévus par l’ancien. Une vigilance accrue s’impose lors du choix.

Oublier la quotité d’assurance

En co-emprunt, une mauvaise répartition de la quotité peut créer un déséquilibre : l’un des emprunteurs se retrouve sur-assuré et l’autre sous-assuré.

Ne pas anticiper la transition

Même si le délai de traitement est rapide (10 jours), il est recommandé de prévoir une marge avant une échéance importante pour éviter les chevauchements ou interruptions de couverture.

L’impact psychologique : plus de sérénité

Au-delà des chiffres, changer d’assurance apporte aussi une tranquillité d’esprit. Savoir que l’on bénéficie d’un contrat adapté à son profil et à sa situation personnelle renforce la sécurité du projet immobilier.

Cette sérénité a une valeur souvent sous-estimée : l’emprunteur n’a plus le sentiment de « subir » un contrat imposé, mais de choisir activement la meilleure solution pour protéger sa famille et son patrimoine.

L’assurance comme outil d’optimisation patrimoniale

En réduisant ses charges d’assurance, l’emprunteur peut réallouer ces sommes à d’autres projets :

constitution d’une épargne,

financement d’un investissement locatif,

amélioration du confort de son logement (rénovation énergétique, extension, etc.).

L’assurance emprunteur, souvent perçue comme une contrainte, devient alors un levier de stratégie patrimoniale.

Comparer pour mieux décider

Avec la digitalisation, comparer les offres est devenu simple et rapide. Les simulateurs en ligne permettent d’obtenir en quelques minutes une estimation précise du gain potentiel.

Mais au-delà des comparateurs, il est conseillé de consulter un courtier spécialisé. Ce professionnel peut analyser le profil de l’emprunteur, identifier les meilleures offres, et sécuriser le processus de changement.

Comment organiser concrètement son changement d’assurance emprunteur en 2025

Changer d’assurance emprunteur peut sembler impressionnant au premier abord. Pourtant, en 2025, la procédure est fluide, rapide et sécurisée. Voici un guide étape par étape pour franchir le cap sans stress.

Étape 1 : Faire une simulation en ligne

Avant toute chose, il faut comparer les offres. Grâce à notre simulateur assurance emprunteur, il est possible d’obtenir en quelques clics :

le montant de la prime mensuelle,

le TAEA,

le coût total de l’assurance sur la durée du prêt.

Astuce : faites plusieurs simulations avec différents niveaux de couverture pour mesurer l’impact sur le coût et les garanties.

Étape 2 : Choisir la meilleure offre

Une fois les simulations réalisées, il convient de sélectionner une offre :

qui respecte l’équivalence des garanties imposée par la banque,

qui est adaptée au profil de l’emprunteur (âge, profession, état de santé),

qui permet une économie significative sans sacrifier la sécurité.

Étape 3 : Monter le dossier

L’assureur choisi vous demandera de remplir un questionnaire de santé (sauf si vous êtes éligible à la suppression du questionnaire grâce à la loi Lemoine, applicable pour les prêts de moins de 200 000 € remboursés avant 60 ans).

Il faudra également fournir :

une copie de l’offre de prêt,

les conditions générales du contrat bancaire actuel,

éventuellement les justificatifs médicaux selon le profil.

Étape 4 : Envoyer la demande à la banque

Une fois le dossier complété, vous transmettez la nouvelle offre à votre banque. Celle-ci dispose de 10 jours maximum pour accepter ou refuser, et ne peut le faire que si les garanties sont insuffisantes.

En cas de refus injustifié, vous êtes en droit de contester. La loi protège désormais les emprunteurs contre les pratiques abusives.

Les délais à connaître

Résiliation immédiate : depuis la loi Lemoine, la résiliation peut être faite à tout moment, même après seulement quelques mois de prêt.

Traitement rapide : la banque a 10 jours pour répondre.

Mise en place : dès acceptation, le nouveau contrat entre en vigueur, sans interruption de couverture.

Les documents essentiels à préparer

Pour éviter les allers-retours, préparez à l’avance :

votre offre de prêt initial,

votre tableau d’amortissement,

vos conditions générales d’assurance actuelles,

votre carte d’identité et justificatif de domicile.

Un dossier bien préparé accélère le traitement et limite le risque de refus.

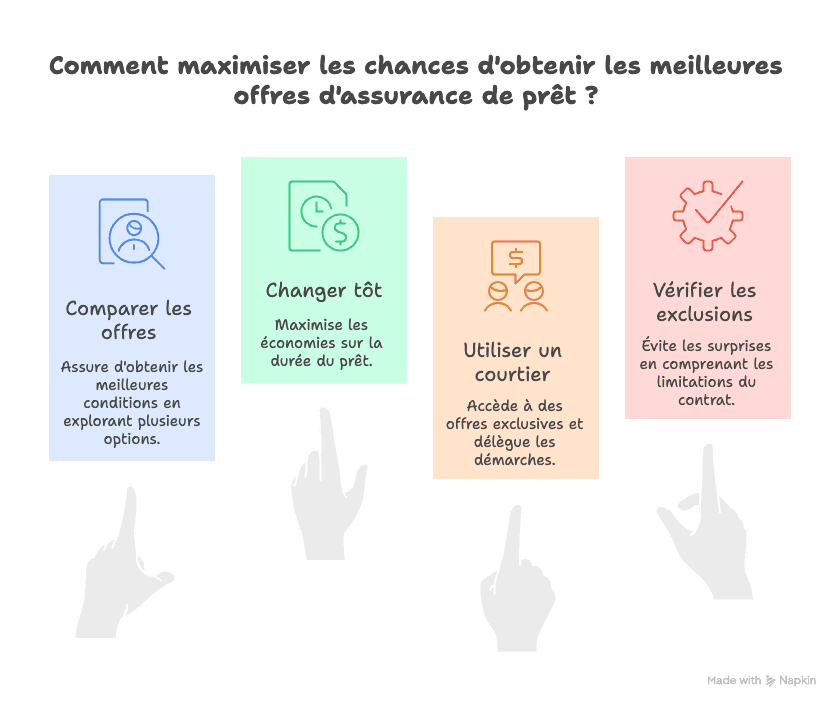

Conseils d’experts pour maximiser vos chances

Comparez au moins trois offres pour être sûr de profiter des meilleures conditions.

Ne tardez pas : plus vous changez tôt, plus vous maximisez vos économies sur la durée totale du crédit.

Passez par un courtier si vous souhaitez déléguer les démarches et obtenir des offres que vous n’auriez pas trouvées seul.

Vérifiez les exclusions : certains contrats peuvent exclure des pathologies ou des activités, mieux vaut en être conscient.

Check-list pratique avant de changer

✅ Avez-vous simulé plusieurs offres pour comparer les coûts et garanties ?

✅ Votre nouvelle assurance respecte-t-elle l’équivalence des garanties exigée par la banque ?

✅ Avez-vous préparé tous les documents nécessaires (offre de prêt, contrat actuel, justificatifs) ?

✅ Avez-vous vérifié les exclusions éventuelles du contrat ?

✅ Êtes-vous certain que la transition sera sans interruption de couverture ?

Ce qu’il faut retenir

Changer d’assurance emprunteur en 2025, c’est :

Économiser jusqu’à plusieurs dizaines de milliers d’euros,

Bénéficier d’un cadre légal ultra-favorable grâce à la loi Lemoine,

Adapter sa couverture à son profil pour une meilleure protection,

Simplifier sa gestion financière avec des mensualités allégées.

Conclusion : une décision stratégique et libératrice

L’assurance emprunteur n’est plus une contrainte figée, mais un outil flexible que chaque emprunteur peut optimiser. Grâce à la concurrence et aux réformes récentes, les particuliers disposent aujourd’hui d’un pouvoir inédit pour réduire leurs coûts et améliorer leur couverture.

Changer d’assurance, ce n’est pas seulement économiser : c’est reprendre le contrôle sur son crédit immobilier, choisir un contrat aligné avec sa vie, et sécuriser son patrimoine familial.

En 2025, il serait dommage de passer à côté d’une opportunité aussi simple et avantageuse. Alors, pourquoi ne pas comparer dès maintenant et découvrir combien vous pourriez économiser ?