Fondamentaux

Définition et rôle

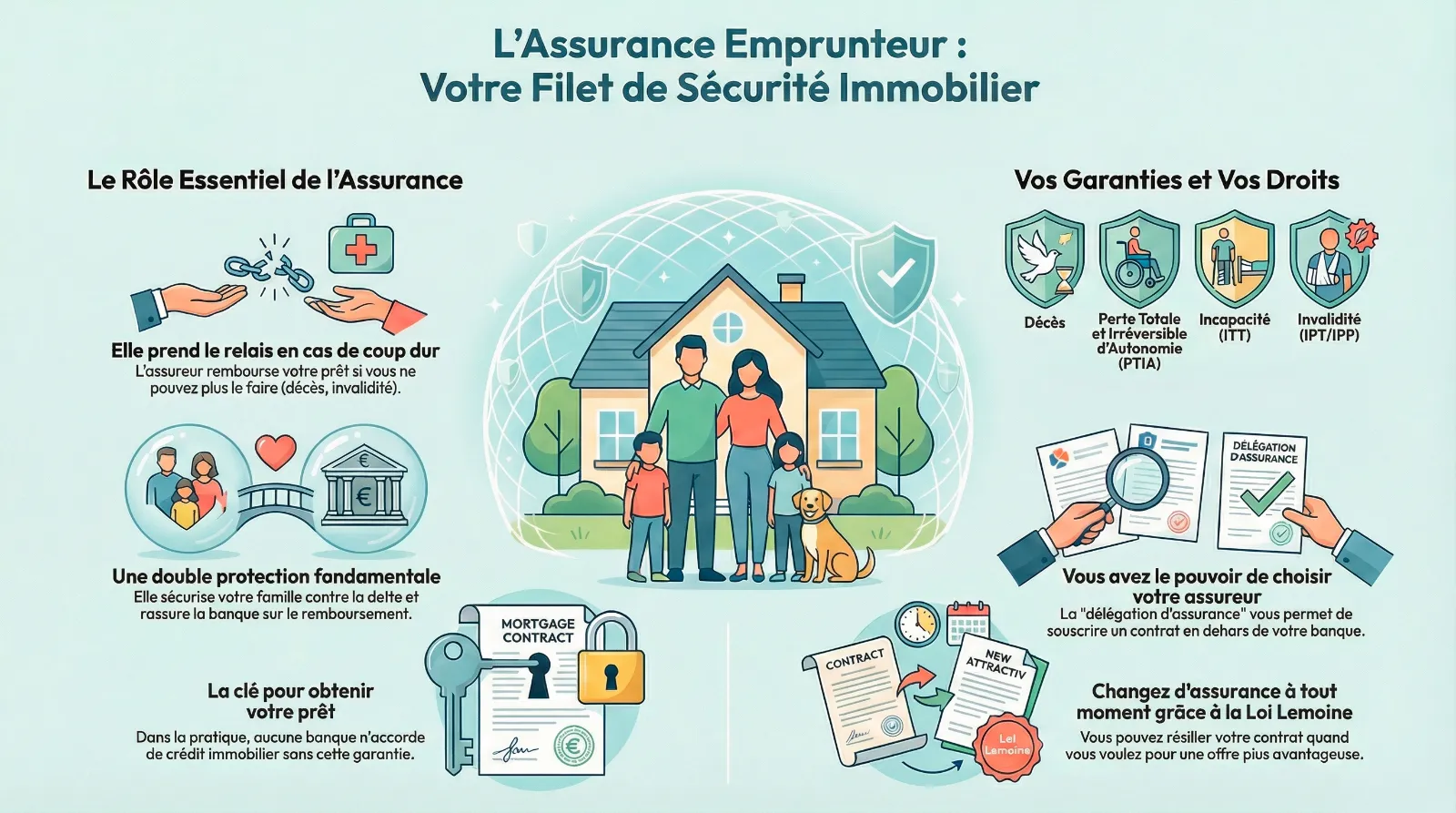

Rôle de l’assurance emprunteur : à quoi sert-elle ?

Publié le :

Écoutez cet article sous forme de podcast audio

Si vous envisagez de financer votre premier achat immobilier, vous avez sans doute déjà entendu parler du rôle assurance emprunteur. Pourquoi ce contrat est-il presque toujours exigé par les banques, et en quoi peut-il vous rassurer dans la durée? L’assurance emprunteur, bien qu’elle ne soit pas légalement obligatoire, se révèle indispensable pour sécuriser votre projet. Elle couvre divers aléas de la vie, comme l’invalidité ou le décès, et vous permet de conserver une certaine tranquillité d’esprit. Dans cet article, vous allez découvrir à quoi sert précisément l’assurance emprunteur, quelles sont les garanties proposées, et comment optimiser ce contrat pour réaliser potentiellement des économies.

Comprendre le rôle de l’assurance emprunteur

L’expression “assurance emprunteur” fait référence à un dispositif que la plupart des banques exigent pour accorder un crédit immobilier. Concrètement, cette assurance prend le relais si vous ne pouvez plus rembourser votre prêt à cause d’un décès, d’une invalidité ou d’une incapacité de travail. Elle protège donc à la fois votre famille et l’établissement prêteur si un événement inattendu vous empêche de faire face à vos mensualités.

Selon la Banque de France, c’est l’un des éléments clés qui garantit le remboursement d’un prêt immobilier en cas de sinistre grave. En France, aucun texte de loi n’impose formellement de souscrire cette couverture. Toutefois, dans la pratique, vous y aurez rarement droit de déroger si vous voulez convaincre un organisme prêteur d’accepter votre dossier.

Pour en savoir plus sur les bases de ce contrat, vous pouvez consulter notre page assurance emprunteur définition. Vous découvrirez pourquoi on le considère souvent comme un passage obligé quand vous souhaitez devenir propriétaire.

L’importance de l’assurance emprunteur

Le prêt immobilier est un engagement financier de long terme. Cela implique qu’il existe un risque que vous ne puissiez pas, à un moment donné, assumer vos échéances de remboursement. L’assurance emprunteur intervient alors pour rembourser le capital restant dû ou pour prendre en charge une partie des mensualités. Son rôle est d’éviter que vous ou vos proches ne soyez confrontés à une dette impossible à honorer.

Sécurité pour vous et vos proches: en cas de décès, vos ayants droit n’auront pas à s’acquitter de la somme restante.

Protection pour la banque: l’établissement prêteur veille à ce qu’un dispositif de remboursement existe même si vous faites face à un incident majeur.

Accès facilité au crédit: sans assurance emprunteur, la banque refuserait généralement de vous octroyer un prêt immobilier, car le niveau de risque serait trop élevé.

Si vous vous interrogez sur le caractère obligatoire, sachez qu’il reste quasi incontournable dans les faits. Notre page assurance emprunteur obligatoire revient plus en détail sur cette question. Le contrat vous offre bien plus qu’une simple formalité administrative. Pour vous, c’est la garantie de mener à bien votre projet immobilier sans craindre qu’une situation imprévue ne mette tout en péril.

Les garanties les plus fréquentes

En souscrivant une assurance emprunteur, vous pouvez bénéficier de plusieurs types de garanties. Celles-ci varient selon les contrats, mais voici les plus courantes:

Décès et PTIA

La garantie décès est généralement incontournable. Elle règle le capital restant dû au moment du décès. La garantie PTIA (Perte Totale et Irréversible d’Autonomie) fonctionne de manière similaire: si vous vous retrouvez dans une incapacité totale de mener une activité rémunérée, l’assurance rembourse le prêt. Ces garanties sont cruciales pour protéger votre famille et éviter que votre patrimoine ne parte en fumée en cas de coup dur (Cardif).

Incapacité et invalidité

Incapacité Temporaire de Travail (ITT): l’assureur prend en charge vos mensualités dans le cas où vous êtes en arrêt complet pour cause de maladie ou d’accident.

Invalidité Permanente Totale (IPT) ou Partielle (IPP): si un accident ou une maladie vous laisse avec une invalidité permanente, l’assurance peut rembourser tout ou partie de vos échéances.

Ici, chaque contrat peut prévoir des seuils de déclenchement différents. D’où l’importance de bien lire les conditions et de vérifier l’équivalence de garanties si vous souhaitez changer d’assurance.

Perte d’emploi (optionnelle)

Certaines assurances incluent une garantie perte d’emploi, utile si vous êtes salarié en CDI et que votre situation professionnelle se retrouve soudainement bouleversée. Toutefois, cette option reste facultative et peut augmenter le coût de votre assurance. Vous devrez donc évaluer si cette garantie est réellement intéressante au vu de votre secteur d’activité et de vos perspectives d’emploi.

Pour compléter votre compréhension, n’hésitez pas à explorer assurance prêt immobilier explication. Vous y verrez comment les garanties s’articulent avec le fonctionnement global du crédit immobilier.

Se familiariser avec la délégation

La “délégation d’assurance” vous permet de choisir un contrat différent de celui proposé par votre établissement prêteur. Depuis la loi Lagarde de 2010, cette liberté s’est renforcée grâce à différentes évolutions législatives (Sapin 2, Bourquin, Lemoine), au point que vous pouvez désormais changer votre assurance à tout moment pendant la durée de votre prêt (Cardif).

Pourquoi envisager cette option?

Réaliser des économies: les contrats d’assurance groupe proposés par les banques ne sont pas toujours les plus compétitifs. Passer par une délégation peut réduire le taux annuel et donc le coût total de votre crédit.

Obtenir des garanties plus adaptées: selon votre âge, votre situation de santé ou vos besoins spécifiques, vous pouvez trouver un contrat offrant des niveaux de couverture plus personnalisés.

Comparer de manière transparente: vous pouvez vous appuyer sur un assurance emprunteur comparatif pour identifier les offres du marché qui répondent à votre cahier des charges.

Cette délégation n’est toutefois pas une affaire à prendre à la légère. Vous devrez vous assurer que les garanties proposées sont au moins équivalentes à celles exigées initialement par votre banque. Il arrive parfois que la banque refuse un changement s’il considère que les garanties ne sont pas suffisantes. En cas de refus, l’établissement doit vous fournir des justifications écrites et précises.

Prendre en compte les lois

Différentes lois ont progressivement élargi vos droits et simplifié les démarches liées à l’assurance emprunteur. Voici un résumé des dispositifs récents qui peuvent vous concerner:

Loi Lemoine (2022):

Vous pouvez résilier votre contrat d’assurance emprunteur quand vous le souhaitez, sans pénalité, à condition que le nouveau contrat propose une couverture équivalente.

Si la part assurée par personne ne dépasse pas 200000 euros et que le prêt se termine avant vos 60 ans, vous êtes dispensé du questionnaire médical (Cardif).

AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé):

Cette convention vous permet d’obtenir une assurance si vous avez des problèmes de santé importants.

Elle met en place un système de paliers pour évaluer votre dossier. Si vous remplissez certains critères, vous accédez à des garanties sans surprime disproportionnée.

Garantie “aide à la famille” (à partir du 1er juillet 2025):

Depuis cette date, au moins une offre d’assurance emprunteur proposée par chaque assureur doit inclure une aide familiale, comme un accompagnement en cas de maladie grave ou d’incapacité.

Ces réformes visent à rendre l’assurance emprunteur plus accessible et plus flexible. Si vous voulez découvrir toutes les modalités de résiliation et de changement d’assurance, vous pouvez consulter assurance emprunteur résiliation. Cette page détaille les règles pour résilier en cours de contrat, dès la première année ou chaque année à la date anniversaire du contrat, selon la loi en vigueur.

Optimiser et comparer son contrat

Pour dénicher la meilleure assurance emprunteur en fonction de votre profil, il est essentiel d’effectuer un comparatif approfondi. Les critères les plus déterminants sont votre âge, votre situation médicale et la durée de votre prêt. Le coût annuel moyen de l’assurance emprunteur est souvent estimé entre 0,10% et 0,40% du capital emprunté (Meilleurtaux), ce qui peut représenter une somme importante sur la totalité de votre remboursement.

Voici quelques étapes pour optimiser votre contrat:

Comparez les taux et les garanties

Avant de vous engager, réalisez une étude comparative. N’oubliez pas de vérifier les exclusions et les délais de carence.Évaluez vos besoins réels

Si vous êtes fonctionnaire titulaire ou si vous exercez un métier considéré comme “à risque,” vos attentes en matière de couverture peuvent différer.Servez-vous d’outils de simulation

Pour obtenir une estimation rapide, vous pouvez utiliser le simulateur d’assurance emprunteur de Kidonk. Cet outil vous aide à comparer différentes offres et à estimer l’impact financier sur votre budget.Pensez à la résiliation en cours de prêt

Les lois récentes, notamment la loi Lemoine, vous permettent de changer d’assurance si vous trouvez un contrat plus avantageux.Clarifiez la “quotité”

Si vous achetez en couple, il est possible de répartir la couverture (100%, 50%-50%, etc.) selon vos revenus respectifs. Cette répartition peut influencer la prime globale que vous payez.

La clé est de prendre le temps d’étudier ces points, surtout si vous êtes primo-accédant. Après tout, c’est votre première acquisition et vous souhaitez la sécuriser au mieux tout en maîtrisant les coûts. Pour clarifier votre méthode de choix, rendez-vous sur comment choisir assurance emprunteur.

Conclusion sur l’assurance emprunteur

L’assurance emprunteur occupe une place essentielle dans votre projet immobilier. Elle constitue une protection qui vous assure, ainsi qu’à votre banque, une certaine sérénité en cas de situation imprévisible. Même si elle n’est pas imposée par la loi, son rôle reste déterminant pour obtenir un crédit et pour garantir la stabilité financière de votre foyer sur des prêts de longue durée. Les différentes lois, comme la loi Lemoine, ont assoupli la souscription et la résiliation, vous offrant la possibilité de changer d’assurance dès que vous identifiez une meilleure solution.

Pour optimiser votre propre contrat, n’oubliez pas de réaliser des comparatifs, de vérifier les garanties proposées et de recourir à un outil de simulation fiable. Vous pourrez ainsi choisir l’offre la plus adaptée à votre projet et à votre situation personnelle. Au final, le rôle assurance emprunteur se résume à vous offrir une tranquillité d’esprit précieuse, surtout pour un premier achat immobilier qui représente souvent une étape majeure de votre vie.

FAQ sur l’assurance emprunteur

Est-il vraiment indispensable de souscrire une assurance emprunteur ?

Techniquement, elle n’est pas légalement obligatoire. Cependant, les banques exigent presque toujours cette couverture pour accorder un prêt immobilier. Cela protège à la fois l’établissement prêteur et vous-même, car le capital restant dû est pris en charge si vous faites face à un sinistre majeur. Pour plus de détails, vous pouvez consulter assurance emprunteur obligatoire.

La délégation d’assurance est-elle intéressante pour un jeune emprunteur ?

Oui, puisqu’un jeune emprunteur en bonne santé présente un risque statistiquement plus faible, il peut obtenir des tarifs plus avantageux auprès d’assureurs externes. Avec la délégation, vous profitez de formules personnalisées et d’économies potentiellement importantes, par rapport aux contrats groupe souvent standardisés.

Comment prouver l’équivalence de garanties de mon nouveau contrat ?

Votre banque vous fournit une Fiche Standardisée d’Information (FSI). Elle répertorie les garanties minimales attendues. Vous devez vérifier que votre nouveau contrat répond point par point à ces exigences. Si tout est conforme, la banque ne peut refuser votre choix, comme l’indique la loi Lagarde (2010).

Peut-on résilier son assurance emprunteur quand on le souhaite ?

Depuis la loi Lemoine de 2022, vous pouvez résilier à tout moment, à condition que la nouvelle assurance présente un niveau de garanties au moins équivalent. Cela vous évite d’attendre la date anniversaire du contrat.

Quelle est la différence entre une assurance forfaitaire et indemnitaire ?

En mode forfaitaire, l’assurance verse un montant fixe en fonction de la quotité assurée, quelle que soit la prestation éventuellement touchée auprès d’autres organismes. En mode indemnitaire, l’assureur complète les indemnités déjà perçues pour atteindre un certain plafond. Le forfaitaire est souvent jugé plus protecteur, car il garantit un montant fixe et ne dépend pas des aides externes.

Quel est le rôle exact de la loi Hamon dans l’assurance emprunteur ?

La loi Hamon vous autorise à changer d’assurance emprunteur dans les 12 premiers mois suivant votre offre de prêt, si vous trouvez un contrat moins cher ou plus adapté. Avant cette loi, vous étiez majoritairement contraint d’accepter le contrat proposé par la banque ou de rester lié à votre premier choix.

Est-il possible de couvrir seulement une partie du capital emprunté ?

Oui, vous définissez la quotité pour chaque co-emprunteur. Par exemple, un couple peut répartir 50 %-50 %, ou 70 %-30 %. Le total doit cependant atteindre 100 % au minimum. Une quotité plus élevée sur l’emprunteur principal peut rassurer, mais augmentera le coût global.

Que se passe-t-il si l’assureur demande un questionnaire de santé ?

Il vous faudra répondre avec honnêteté sur votre état de santé. En cas de fausse déclaration, l’assureur peut refuser d’indemniser. Certaines lois récentes encadrent toutefois ces questionnaires, ce qui peut faciliter l’accès à l’assurance pour certains profils.

La garantie « perte d’emploi » est-elle toujours utile ?

Cela dépend de votre secteur d’activité, de votre stabilité professionnelle et de votre niveau d’épargne. La garantie perte d’emploi peut soulager temporairement le paiement de vos mensualités, mais elle est rarement incluse d’office et peut augmenter le coût de votre assurance.

Est-ce plus coûteux d’assurer deux co-emprunteurs plutôt qu’un seul ?

Généralement, le tarif cumulé est plus élevé, car le risque est réparti sur deux personnes. Toutefois, vous pouvez moduler les quotités pour adapter la couverture à chaque co-emprunteur en fonction de vos revenus et de votre situation professionnelle.